Warning: Undefined variable $echo in /home/hirotarou14/ikizama-newslabo.com/public_html/wp-content/themes/hummingbird/library/shortcode.php on line 35

働いてみて、思った以上に手取りが低いし給料が上がらない。やる気をなくしてしまう。

サラリーマンにとっては楽しみな毎月のお給料。ただフタを開けると、あまりの手取りの少なさにため息をつくかもしれません。

「総支給額も安いけれど、引かれたら手取りが悲惨なことに・・」

残業代といっても出ればマシな方で、たいていはおまけ程度にしか出ない人も多いのではないでしょうか。

「本当に、会社が引いている金額って妥当なの?」

「こんな手取りのまま、会社で働き続けていいのだろうか?」

働いていてモチベーションが上がらない方は、参考にしてみてください。

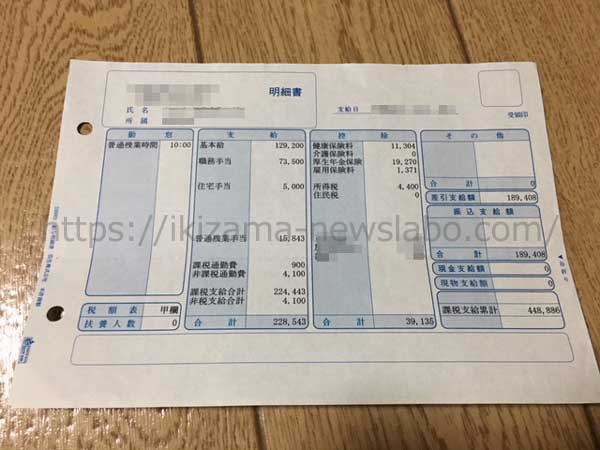

1.給与明細から『妥当な』手取りかを読み解く!

毎月渡される「給与明細」。いつも思うのは「なんでこんなにひかれるの?」という疑問でした。

ありえないとは思いますが、「会社がぼったくってんじゃないの?」と思うこともありました。

ただ実際は「ある程度、引かれるのは仕方がないこと」なのです。

一体何でひかれて、どのように使われるものなのかを知れば、少しは怒りが収まるかもしれません。

手取り = 総支給額 - 控除(税金で引かれる金額) になります。

当然ながら、いずれの税金も支給額が多ければ多いほど、税負担の金額は重くなります。そうでなければ、不平等になってしまいますので・・

[税金で引かれるもの]

●健康保険料

●厚生年金保険料

●介護保険料

●雇用保険料

●所得税

●住民税

[目的・メリット]

・会社勤めの人が、必ず加入する医療保険のようなもの

・病院にかかった時に、3割負担で済む(未加入だと10割)

・傷病手当金、高額療養費などの一時的な医療費を補填。

[金額の目安]

・手取り20万だと、おおよそ13000円

・手取り30万だと、おおよそ18000円

※標準報酬月額という、毎月の給料を基準にした金額で%を算出します(4月~6月の総支給額の平均)

[目的・メリット]

・将来もらう「年金」のために積んでおくお金。

・会社員の場合は「国民年金」が含まれた金額が引かれる

・年金は「国民年金」と「厚生年金」の2つからもらえる(※自営業は国民年金のみ)

[金額の目安]

・手取り20万だと、おおよそ23000円

・手取り30万だと、おおよそ34000円

※標準報酬月額という、毎月の給料を基準にした金額で%を算出します(4月~6月の総支給額の平均)

●国民年金・・学生・フリーター・自営業・無職の人が加入

●厚生年金・・会社員が加入。厚生年金とあわせて支払う。

[目的・メリット]

・介護に関するサービスを受けるための費用

・国民みんなで、高齢者の介護を支えつつ、自身の負担も抑えるため

・40歳以上は、必ず支払う

[目的・メリット]

・失業した時にハローワーク経由で「失業給付」がもらえる

・再就職のために学校に通った場合、教育訓練給付金がもらえる

・育児休業でお金がもらえる

※業種によって負担割合が変わります。会社(事業主)と従業員がそれぞれ負担します。

[金額の目安]

・手取り20万だと、おおよそ750円

・手取り30万だと、おおよそ1100円

1月から12月までに得た収入に応じて、支払う税金。

サラリーマンは、自営業より恵まれている

「こんなに税金ばかりひかれて、ウンザリする・・」

たしかに、もっと税負担が少なくなれば、手取りもその分増えますよね。ただ会社員は、医療や年金の面でかなり手厚い恩恵を受けることができます。

しかも、自営業と違い「会社が社会保険料を半分払ってくれている」ということを忘れてはいけません!

健康保険、厚生年金保険、介護保険の3つの保険は、会社と社員で半分ずつ負担することになっています。(雇用保険料は折半ではないが、それぞれ支払う)

つまり、もし会社を辞めて同じ保障を受けるのなら、今の天引きした給料の2倍「自分で納付」しなければならないのです。

また、サラリーマンの厚生年金は「二階建て」と言われています。65才を迎えて年金が支払われるようになると、「基礎年金(国民年金)」+「厚生年金」の2つが支給されるようになるのです。

少子高齢者で若い人の納付者が減っていても、年金制度自体が破綻することはほぼありません。今我慢して払っておけば、老後は自営業の人よりもたくさんのお金をもらえます。

引かれる金額が多くてウンザリするかもしれませんが、いずれも「私たちの生活のため」に必要なものですし、会社が半分払ってくれているので「オトク」なのです。

2.同年代の人は、手取りがどのくらいある?

「自分と同年代の人は、どれくらいもらっているんだろう・・」気になるところかもしれません。

国税庁の統計調査によると、「年収=総支給額」は以下のようになります。

●20~24歳:246万円

●25~29歳:339万円

●30~34歳:384万円

●35~39歳:425万円

●40~44歳:459万円

●45~49歳:491万円

(参考:国税庁「民間給与実態統計調査」より)

この金額は「賞与」も含まれますので、「毎月」の手取りを試算するのは難しいのですが、おおよそ同年代の人がどれくらいもらっているかの目安にはなるでしょう。

※一般的に、年収というと「給与」と「賞与」を含めた「総支給額」のことを指します。

手取り30万もらうには?

おおよその目安として、どのくらい総支給額があれば「手取○○万円」をクリアできるのでしょうか?

※総支給24万~25万(手取り20万円)

※総支給32万~33万(手取り25万円)

※総支給38万~39万(手取り30万円)

これをざっと見るだけでも、総支給が増えるほど手取りが少なくなっているのがお分かりだと思います・・

3.これから先、手取りは増えていく?

ニュースでも、物価の上昇にともない従業員の「賃上げ」を提唱する動きが活発になってきました。

すでに大企業では、賃金アップに応じる企業も増えてきました。

ただし・・

これから先、会社員を続けていくと給料が右肩上がりになるのは、中小では難しいと考えます。

私は以前、中小企業の総務部門で勤務していた経験があります。給与計算はもちろん社員の給与のベースアップを話し合う機会もありましたが、経営者の考えていることは以下のようなものです。

●市場の拡大は見込めないため、企業の蓄えを増やすことが第一(内部留保の強化)

●給料を上げても、従業員のやる気や売り上げが劇的に変わらない

●儲かった年は「給与」ではなく「賞与」で支払う方が費用を抑えられる

昔のように、「会社勤めを続けていれば給与は右肩上がりで、いい暮らしを送れる」というのは本当の大手くらいでしょう。

その一方で介護保険料や社会保険料は上がり続けていますから、「支給額は横ばい」「税金は増える」ため「右肩下がり」になってしまう可能性が高いのです。

右肩下がりではさすがに従業員の士気も下がるので、「増えた税金分だけ給料を増やそうか」と考えている経営者が多いのも事実です。

つまり、5年後も10年後も給与は「横ばい」になる可能性も高いということ。

「企業の副業解禁だ」というニュースもたびたび噂になっていますが、「お金を増やしたければ、アルバイトをしないと無理」という『会社勤めの限界』を感じることもあり、日本のお先は明るいとは言えません。

それでも。

会社員は医療や年金の面で、恵まれているということを忘れてはいけないと思います。安易に会社員はダメだ、独立しようという簡単な話でもありません。

4.安月給な人生を変えるには?

「もう少し、自由に使えるお金が欲しい!」と思う方へ。このまま安月給のままで働くのもモチベーションがあがらないかもしれません。

現状を変えるには、2つの方法があります。

●収入を増やす(転職をする)

●支出を減らす

順番に、見ていくことにしましょう。

収入を増やす(転職をする)

個人的には、安易な転職はおすすめできませんが、今いる会社の給与をあげるのは簡単ではありません。

ただ、今いる会社の仕事内容や人間関係に不満があるのなら、「転職をきっかけに、今より高い基本給で入社する」計画を立ててみるのも一つです。

どこの会社も入社した後では、そう簡単に基本給はあがりませんし、役職につかないかぎりは給料は横ばいです。

ただし、転職で新しい人を受け入れるときには、期待を込めて基本給を2~3万さらに高くしてもらうケースが往々にしてあるのです。

逆に、入社時以外で基本給をあげるタイミングは”ほぼない”と言ってよいかもしれません。

手当などいつカットされるかわかりませんし、基本給は賞与●か月分を算定するときのベースにもなりますので、賞与アップにもつながってきます。

では、どうやって転職時に高い基本給を交渉すればよいのでしょうか?

転職エージェント経由で交渉をすれば、間に入って仲介してくれるので給与面の交渉はやりやすくなります。

転職エージェントとは、求職者と企業の間に立って仲介してくれるサービスです。エージェント経由で、企業の紹介や応募などをすべてしてもらえます。もちろんお金はかかりません。

入社の際に、直接「給与をもう少し高くして」とはいいずらいものがありますよね。下手すると心象を悪くして内定取り消しということも、ゼロではありません。

だからこそ、転職エージェント経由で給与面の交渉をすれば波風立てずに入社ができます。

慎重に検討してほしいですが、どうしても現状を変えたい!のであれば転職というのも選択肢の一つです。

支出を減らす

自由に使えるお金を増やすには、収入を増やすのも一つですが「支出を減らす」のも同じことです。

とはいえ、「これ以上支出を切り詰めるのも・・楽しみがなくなる」と思うかもしれません。

とくにガマンをする必要はなく、無駄なお金を減らせば良いのです。

通信費、光熱費、、などいろいろなものを思い浮かべるかもしれませんが、最も見直ししやすいのが「保険」です。

あなたは今、どんな保険に加入していますか?社会人になりたてのころに、生保のおばちゃんから勧められるがままに加入していませんか?

昔に加入した保険は「無意味な特約」や「必要以上の保障」など、余計なものがたくさんついて割高になっているケースがとても多いのです。

外資やネット保険など競争も激化し、保険会社でしかわからないような複雑な保険というのが見直されて、「安く、必要な分だけかける」というのが最近のトレンドなのです。

正直私も以前の保険料は月に15000円ほど払っていましたが、保障内容を変えずに切り替えを行うことで毎月7000円以上支払いは安くなりました。

毎月7000円でも、年間にすると84000円違います。その分、収入が増えたものと同じことだと思いませんか?

保険の見直しというと、いろいろ勉強しなくては・・と思うかもしれませんが、ファイナンシャルプランナーの方に任せて最適な保険を選んでもらうと便利です。

保険のセールスマンに見直しをお願いすると、自社の中でなんとか契約させようとしますけど、ファイナンシャルプランナーの人なら中立に保険を判断して、毎月の支払いを最適なものに見直してくれますよ。

▼▼今の保険の見直しをしてくれる、保険の見直しラボ▼▼